在線客服

在線客服

企業(yè)微信

企業(yè)微信

核心提示:自動駕駛干線物流賽道迎來更多參與者,它們正吸引著更多資本的目光。

自動駕駛干線物流賽道迎來更多參與者,它們正吸引著更多資本的目光。

近日,商用車自動駕駛公司卡睿智行宣布,已完成千萬元級天使輪融資;而就在今年年中,自動駕駛干線物流公司千掛科技表示,該公司完成Pre-A輪融資交割……

上述兩家企業(yè)都是于去年底剛剛成立。

與此同時(shí),賽道上的一些“老人”正陷入融資困境。

有早期布局的玩家稱,今年以來已經(jīng)見了80多家投資機(jī)構(gòu),最近融資終于有了一些眉目。“這在行業(yè)不算差的了,有些企業(yè)已經(jīng)見了一百多家了,還沒有著落。”

眼下,干線物流賽道融資,一邊是冰山,一邊是火焰。

01 賽道整體融資表現(xiàn)差強(qiáng)人意

資本市場對于自動駕駛領(lǐng)域的第一波投資熱潮始于2015年,最早是在Robotaxi領(lǐng)域。自動駕駛卡車賽道僅智加科技、圖森未來等少數(shù)企業(yè)布局,直到2017年、2018年,這把“火”才算“燒”到干線物流領(lǐng)域,主線科技、嬴徹智駕、宏景智駕等一批企業(yè)誕生。

2021年,自動駕駛行業(yè)迎來第二波投資熱,與第一波不同,經(jīng)過一輪沉淀后,2021年資本投資趨于理性,因此更趨向落地的干線物流自動駕駛的企業(yè)在融資金額和次數(shù)上都名列前茅。

根據(jù)賽博汽車統(tǒng)計(jì),2021年,自動駕駛領(lǐng)域涉及干線物流融資共計(jì)9起,融資總額度為134.4億元。同年,Robotaxi融資主要有6起,涉及4家企業(yè),融資總額為71.2億元。

正是基于這樣的大背景,2021年以來,擎天智卡、卡睿智行、零一智卡、葦渡科技等一批新的自動駕駛卡車企業(yè)誕生。

時(shí)間進(jìn)入2022年,盡管受到各方面因素影響,資本環(huán)境收緊,但自動駕駛干線物流領(lǐng)域融資整體表現(xiàn)還算差強(qiáng)人意。

據(jù)不完全統(tǒng)計(jì),2022年前8月,涉及干線物流業(yè)務(wù)的自動駕駛公司融資事件大約有14起,包括13家企業(yè)。金額方面,由于部分公司未透露具體金額,初步估算約為數(shù)十億元。

顯然,與去年相比,盡管數(shù)量遠(yuǎn)超去年同期,金額數(shù)卻大幅縮水。

這與2021與2022年市場投資邏輯變化有關(guān)。

2021年干線物流領(lǐng)域融資呈現(xiàn)向頭部公司集中的特征。除圖森未來成功上市,募資13.5億美元外,干線物流賽道另外兩家頭部企業(yè)智加科技和贏徹科技也獲得不錯(cuò)的融資成績,前者融資4.2億美元(約合人民幣26.8億元),后者融資2.7億美元(約合人民幣17億元)。

2022年則明顯不同,更多資本將目光放到了新成立的公司當(dāng)中,以擎天智卡、千掛科技、卡睿智行、葦渡科技為代表的“新生代”都獲得了不同程度的融資,且金額相對較小。

02 “老人”估值太高,資本想賭一把

上述現(xiàn)場的背后,是投融資環(huán)境的變化。

2021年4月,隨著自動駕駛干線物流企業(yè)圖森未來的上市,賽道似乎迎來拐點(diǎn)。與此同時(shí),頭部企業(yè)智加科技、嬴徹科技等,紛紛提出上市計(jì)劃。

在此之下,干線物流賽道成競速焦點(diǎn)。

一方面,資本希望通過投資頭部企業(yè),趕上其上市紅利,畢竟此前圖森未來上市之時(shí),股東新浪出售6756756股,套現(xiàn)2.7億美元;另一方面,Robotaxi企業(yè)也開始著手布局干線物流賽道,如百度系的DeepWay、小馬智行,以及上汽旗下友道智途,阿里達(dá)摩院等玩家紛紛進(jìn)入。

多種因素疊加,加速了賽道紅火。

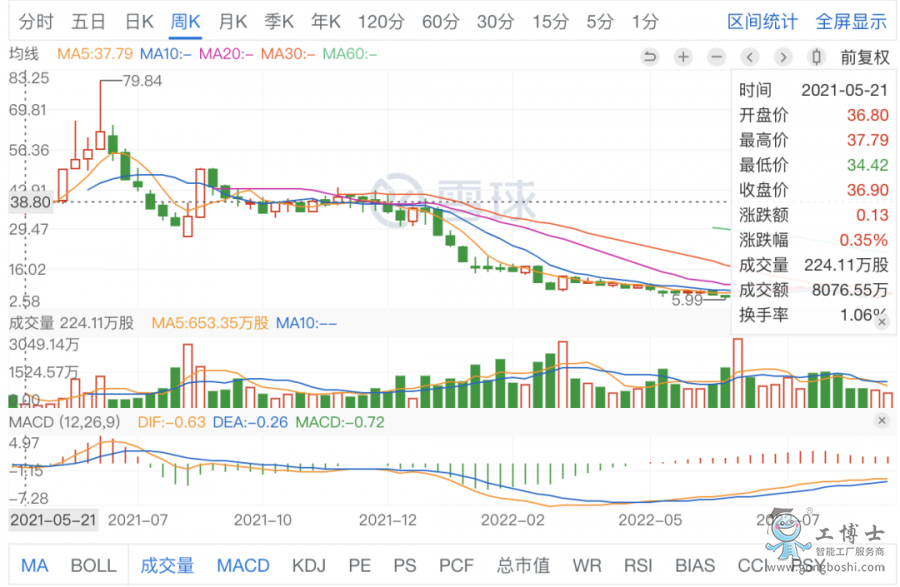

然而,伴隨著中概股危機(jī)的影響以及自身商業(yè)化的持續(xù)不及預(yù)期,圖森未來股價(jià)不斷下跌。截止美東時(shí)間2022年9月14日16時(shí),其股價(jià)為8.23美元,相比于去年股價(jià)最高時(shí)的79.84美元/股,已經(jīng)跌去了將近90%。

市場開始越發(fā)意識到,盡管未來很豐滿,但干線物流行業(yè)當(dāng)下也無法快速實(shí)現(xiàn)商業(yè)化落地。

有投資人表示,在2015年左右,自動駕駛第一波熱潮之際,很多人認(rèn)為,干線物流將會是最快落地場景之一,2025年,甚至2023年就有機(jī)會實(shí)現(xiàn)大規(guī)模商業(yè)化落點(diǎn)。

但顯然,目前市場情況低于預(yù)期,無論是企業(yè)上市,還是盈利時(shí)間點(diǎn)。

“現(xiàn)在來看,自動駕駛干線物流場景實(shí)現(xiàn)大規(guī)模落地時(shí)間可能要退至2030年,屆時(shí)會有萬億美元市值的企業(yè)誕生。”上述人士稱,但不一定是目前最火的企業(yè)。

他認(rèn)為,自動駕駛卡車領(lǐng)域,技術(shù)最大難點(diǎn)在于硬件底盤,而非軟件算法。而各家企業(yè)軟件算法差異不大,半年、乃至一年時(shí)間有可能可以追上。因此,面對較長的落地時(shí)間點(diǎn),早出發(fā)兩年的企業(yè),并非意味著有絕對優(yōu)勢。

另一位自動駕駛初創(chuàng)企業(yè)CEO也表達(dá)了類似觀點(diǎn)。他稱,自動駕駛領(lǐng)域,只要不是存在很嚴(yán)重路徑依賴的情況下,大部分公司的技術(shù)差距可以在2-3年內(nèi)完全拉平。

與此同時(shí),“老人”的估值已經(jīng)處于較高位置。

目前中國市場在干線物流領(lǐng)域以贏徹和智加走的比較快,兩者也是融資最多的企業(yè)。其中,根據(jù)智加科技此前路演PPT顯示,其估值已達(dá)33億美元。而新誕生企業(yè)估值很低,在有機(jī)會追趕的情況之下,資本或許想賭一賭。

因此,今年以來,在看到干線物流市場,短期可能發(fā)展緩慢,但長期有巨大市場的情況下,資本更多將手伸向了新企業(yè)。

03 線控底盤或是賽道下一個(gè)機(jī)會

盡管資本市場一直在波動,但從業(yè)者對干線物流賽道的認(rèn)可度從未改變。

一直以來,干線物流都被認(rèn)為是僅次于Robotaxi的第二大商業(yè)化應(yīng)用場景,為萬億級賽道。此前中金公司曾表示,自動駕駛卡車的經(jīng)濟(jì)性要明顯優(yōu)于傳統(tǒng)燃油重卡,主要體現(xiàn)在三個(gè)方面:一是增加卡車運(yùn)行時(shí)間,二是降低司機(jī)成本,三是提高燃油經(jīng)濟(jì)性。根據(jù)其測算,自動駕駛卡車可最終讓成本下降45%。

而高速公路相對規(guī)范的道路環(huán)境和公路貨運(yùn)行業(yè)強(qiáng)烈的應(yīng)用需求,也使得干線物流場景被認(rèn)為是將最快實(shí)現(xiàn)自動駕駛商業(yè)化應(yīng)用的場景之一。

與此同時(shí),政策也在不斷給予加持。

今年8月,交通運(yùn)輸部發(fā)布了《自動駕駛汽車運(yùn)輸安全服務(wù)指南(試行)》(征求意見稿)。其中提到,“(鼓勵(lì))在點(diǎn)對點(diǎn)干線公路運(yùn)輸、具有相對封閉道路等場景使用自動駕駛汽車從事道路普通貨物運(yùn)輸經(jīng)營活動”。

“我們都堅(jiān)信干線物流場景能實(shí)現(xiàn)大范圍商業(yè)化運(yùn)營。”有投資人如是表示,盡管當(dāng)下賽道正遇到一些瓶頸。

在他看來,線控底盤不達(dá)標(biāo)是自動駕駛卡車最大痛點(diǎn)。“想要真正實(shí)現(xiàn)自動駕駛,線控底盤是基礎(chǔ),是極其重要的,包括制動、轉(zhuǎn)向等,也非常困難。其次才是計(jì)算平臺車規(guī)級。”

實(shí)際上,我國重卡領(lǐng)域一直存在核心技術(shù)缺失問題,車身及底盤的結(jié)構(gòu)優(yōu)化等方面的技術(shù)和研發(fā)都很薄弱。

當(dāng)下,已有企業(yè)關(guān)注到自動駕駛卡車硬件問題。

圖森未來聯(lián)合創(chuàng)始人陳默曾表示,目前阻礙自動駕駛商業(yè)化落地的最大問題不在于軟件研發(fā),而在于硬件能否按時(shí)可靠地進(jìn)行量產(chǎn)交付。因此,他創(chuàng)立了氫燃料重卡造車公司HYDRON。

今年初,百度DeepWay也推出了可支持L4自動駕駛的重型卡車。

不過,兩家企業(yè)關(guān)注的重點(diǎn)都不在線控底盤,而是集成。

此外,圖森未來聯(lián)合創(chuàng)始人兼工程副總裁黃澤鏵離職后,成立了一家名為“零一智卡”的公司。據(jù)業(yè)內(nèi)人士表示,零一智卡的方向是為自動駕駛軟件公司提供卡車硬件,但目前還不知道是否會主攻線控底盤方向。

上述投資者指出,自動駕駛卡車線控底盤方面,很多同行都在關(guān)注,但目前國內(nèi)合適的團(tuán)隊(duì)很少,這將是中國企業(yè)后面很大的機(jī)會,期待企業(yè)可以有突破。

近日,商用車自動駕駛公司卡睿智行宣布,已完成千萬元級天使輪融資;而就在今年年中,自動駕駛干線物流公司千掛科技表示,該公司完成Pre-A輪融資交割……

上述兩家企業(yè)都是于去年底剛剛成立。

與此同時(shí),賽道上的一些“老人”正陷入融資困境。

有早期布局的玩家稱,今年以來已經(jīng)見了80多家投資機(jī)構(gòu),最近融資終于有了一些眉目。“這在行業(yè)不算差的了,有些企業(yè)已經(jīng)見了一百多家了,還沒有著落。”

眼下,干線物流賽道融資,一邊是冰山,一邊是火焰。

01 賽道整體融資表現(xiàn)差強(qiáng)人意

資本市場對于自動駕駛領(lǐng)域的第一波投資熱潮始于2015年,最早是在Robotaxi領(lǐng)域。自動駕駛卡車賽道僅智加科技、圖森未來等少數(shù)企業(yè)布局,直到2017年、2018年,這把“火”才算“燒”到干線物流領(lǐng)域,主線科技、嬴徹智駕、宏景智駕等一批企業(yè)誕生。

2021年,自動駕駛行業(yè)迎來第二波投資熱,與第一波不同,經(jīng)過一輪沉淀后,2021年資本投資趨于理性,因此更趨向落地的干線物流自動駕駛的企業(yè)在融資金額和次數(shù)上都名列前茅。

根據(jù)賽博汽車統(tǒng)計(jì),2021年,自動駕駛領(lǐng)域涉及干線物流融資共計(jì)9起,融資總額度為134.4億元。同年,Robotaxi融資主要有6起,涉及4家企業(yè),融資總額為71.2億元。

正是基于這樣的大背景,2021年以來,擎天智卡、卡睿智行、零一智卡、葦渡科技等一批新的自動駕駛卡車企業(yè)誕生。

時(shí)間進(jìn)入2022年,盡管受到各方面因素影響,資本環(huán)境收緊,但自動駕駛干線物流領(lǐng)域融資整體表現(xiàn)還算差強(qiáng)人意。

Δ 部分涉及自動駕駛干線物流業(yè)務(wù)公司融資情況

據(jù)不完全統(tǒng)計(jì),2022年前8月,涉及干線物流業(yè)務(wù)的自動駕駛公司融資事件大約有14起,包括13家企業(yè)。金額方面,由于部分公司未透露具體金額,初步估算約為數(shù)十億元。

顯然,與去年相比,盡管數(shù)量遠(yuǎn)超去年同期,金額數(shù)卻大幅縮水。

這與2021與2022年市場投資邏輯變化有關(guān)。

2021年干線物流領(lǐng)域融資呈現(xiàn)向頭部公司集中的特征。除圖森未來成功上市,募資13.5億美元外,干線物流賽道另外兩家頭部企業(yè)智加科技和贏徹科技也獲得不錯(cuò)的融資成績,前者融資4.2億美元(約合人民幣26.8億元),后者融資2.7億美元(約合人民幣17億元)。

2022年則明顯不同,更多資本將目光放到了新成立的公司當(dāng)中,以擎天智卡、千掛科技、卡睿智行、葦渡科技為代表的“新生代”都獲得了不同程度的融資,且金額相對較小。

02 “老人”估值太高,資本想賭一把

上述現(xiàn)場的背后,是投融資環(huán)境的變化。

2021年4月,隨著自動駕駛干線物流企業(yè)圖森未來的上市,賽道似乎迎來拐點(diǎn)。與此同時(shí),頭部企業(yè)智加科技、嬴徹科技等,紛紛提出上市計(jì)劃。

在此之下,干線物流賽道成競速焦點(diǎn)。

一方面,資本希望通過投資頭部企業(yè),趕上其上市紅利,畢竟此前圖森未來上市之時(shí),股東新浪出售6756756股,套現(xiàn)2.7億美元;另一方面,Robotaxi企業(yè)也開始著手布局干線物流賽道,如百度系的DeepWay、小馬智行,以及上汽旗下友道智途,阿里達(dá)摩院等玩家紛紛進(jìn)入。

多種因素疊加,加速了賽道紅火。

Δ 圖森未來股價(jià)變動情況。資料來源:雪球

然而,伴隨著中概股危機(jī)的影響以及自身商業(yè)化的持續(xù)不及預(yù)期,圖森未來股價(jià)不斷下跌。截止美東時(shí)間2022年9月14日16時(shí),其股價(jià)為8.23美元,相比于去年股價(jià)最高時(shí)的79.84美元/股,已經(jīng)跌去了將近90%。

市場開始越發(fā)意識到,盡管未來很豐滿,但干線物流行業(yè)當(dāng)下也無法快速實(shí)現(xiàn)商業(yè)化落地。

有投資人表示,在2015年左右,自動駕駛第一波熱潮之際,很多人認(rèn)為,干線物流將會是最快落地場景之一,2025年,甚至2023年就有機(jī)會實(shí)現(xiàn)大規(guī)模商業(yè)化落點(diǎn)。

但顯然,目前市場情況低于預(yù)期,無論是企業(yè)上市,還是盈利時(shí)間點(diǎn)。

“現(xiàn)在來看,自動駕駛干線物流場景實(shí)現(xiàn)大規(guī)模落地時(shí)間可能要退至2030年,屆時(shí)會有萬億美元市值的企業(yè)誕生。”上述人士稱,但不一定是目前最火的企業(yè)。

他認(rèn)為,自動駕駛卡車領(lǐng)域,技術(shù)最大難點(diǎn)在于硬件底盤,而非軟件算法。而各家企業(yè)軟件算法差異不大,半年、乃至一年時(shí)間有可能可以追上。因此,面對較長的落地時(shí)間點(diǎn),早出發(fā)兩年的企業(yè),并非意味著有絕對優(yōu)勢。

另一位自動駕駛初創(chuàng)企業(yè)CEO也表達(dá)了類似觀點(diǎn)。他稱,自動駕駛領(lǐng)域,只要不是存在很嚴(yán)重路徑依賴的情況下,大部分公司的技術(shù)差距可以在2-3年內(nèi)完全拉平。

與此同時(shí),“老人”的估值已經(jīng)處于較高位置。

目前中國市場在干線物流領(lǐng)域以贏徹和智加走的比較快,兩者也是融資最多的企業(yè)。其中,根據(jù)智加科技此前路演PPT顯示,其估值已達(dá)33億美元。而新誕生企業(yè)估值很低,在有機(jī)會追趕的情況之下,資本或許想賭一賭。

因此,今年以來,在看到干線物流市場,短期可能發(fā)展緩慢,但長期有巨大市場的情況下,資本更多將手伸向了新企業(yè)。

03 線控底盤或是賽道下一個(gè)機(jī)會

盡管資本市場一直在波動,但從業(yè)者對干線物流賽道的認(rèn)可度從未改變。

一直以來,干線物流都被認(rèn)為是僅次于Robotaxi的第二大商業(yè)化應(yīng)用場景,為萬億級賽道。此前中金公司曾表示,自動駕駛卡車的經(jīng)濟(jì)性要明顯優(yōu)于傳統(tǒng)燃油重卡,主要體現(xiàn)在三個(gè)方面:一是增加卡車運(yùn)行時(shí)間,二是降低司機(jī)成本,三是提高燃油經(jīng)濟(jì)性。根據(jù)其測算,自動駕駛卡車可最終讓成本下降45%。

而高速公路相對規(guī)范的道路環(huán)境和公路貨運(yùn)行業(yè)強(qiáng)烈的應(yīng)用需求,也使得干線物流場景被認(rèn)為是將最快實(shí)現(xiàn)自動駕駛商業(yè)化應(yīng)用的場景之一。

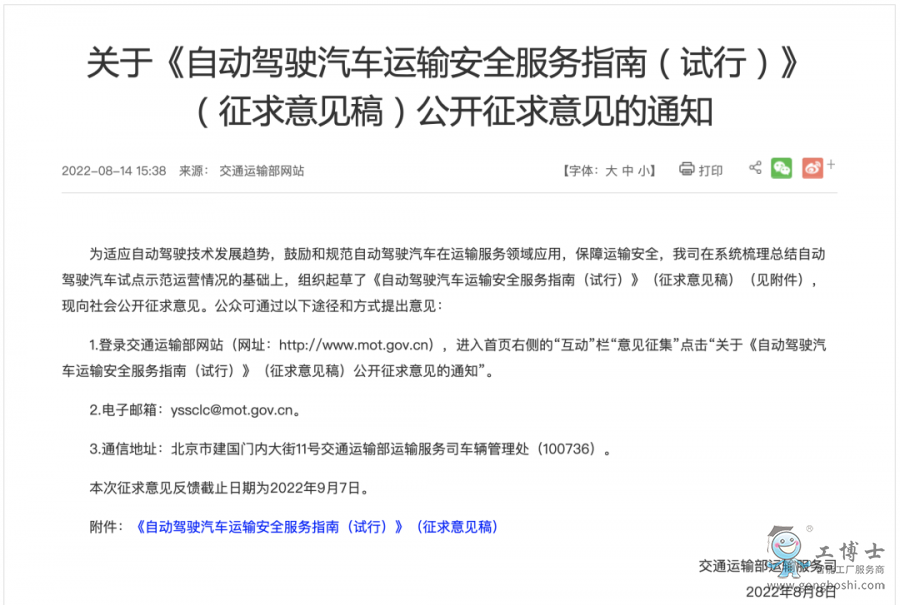

Δ 《自動駕駛汽車運(yùn)輸安全服務(wù)指南(試行)》(征求意見稿)發(fā)布

與此同時(shí),政策也在不斷給予加持。

今年8月,交通運(yùn)輸部發(fā)布了《自動駕駛汽車運(yùn)輸安全服務(wù)指南(試行)》(征求意見稿)。其中提到,“(鼓勵(lì))在點(diǎn)對點(diǎn)干線公路運(yùn)輸、具有相對封閉道路等場景使用自動駕駛汽車從事道路普通貨物運(yùn)輸經(jīng)營活動”。

“我們都堅(jiān)信干線物流場景能實(shí)現(xiàn)大范圍商業(yè)化運(yùn)營。”有投資人如是表示,盡管當(dāng)下賽道正遇到一些瓶頸。

在他看來,線控底盤不達(dá)標(biāo)是自動駕駛卡車最大痛點(diǎn)。“想要真正實(shí)現(xiàn)自動駕駛,線控底盤是基礎(chǔ),是極其重要的,包括制動、轉(zhuǎn)向等,也非常困難。其次才是計(jì)算平臺車規(guī)級。”

實(shí)際上,我國重卡領(lǐng)域一直存在核心技術(shù)缺失問題,車身及底盤的結(jié)構(gòu)優(yōu)化等方面的技術(shù)和研發(fā)都很薄弱。

當(dāng)下,已有企業(yè)關(guān)注到自動駕駛卡車硬件問題。

圖森未來聯(lián)合創(chuàng)始人陳默曾表示,目前阻礙自動駕駛商業(yè)化落地的最大問題不在于軟件研發(fā),而在于硬件能否按時(shí)可靠地進(jìn)行量產(chǎn)交付。因此,他創(chuàng)立了氫燃料重卡造車公司HYDRON。

今年初,百度DeepWay也推出了可支持L4自動駕駛的重型卡車。

不過,兩家企業(yè)關(guān)注的重點(diǎn)都不在線控底盤,而是集成。

此外,圖森未來聯(lián)合創(chuàng)始人兼工程副總裁黃澤鏵離職后,成立了一家名為“零一智卡”的公司。據(jù)業(yè)內(nèi)人士表示,零一智卡的方向是為自動駕駛軟件公司提供卡車硬件,但目前還不知道是否會主攻線控底盤方向。

上述投資者指出,自動駕駛卡車線控底盤方面,很多同行都在關(guān)注,但目前國內(nèi)合適的團(tuán)隊(duì)很少,這將是中國企業(yè)后面很大的機(jī)會,期待企業(yè)可以有突破。

絡(luò)警察")

中心")

絡(luò)110")