在線客服

在線客服

企業微信

企業微信

核心提示:全屋智能概念尚未普及,巨頭們已經把市場殺成一片紅海。

全屋智能概念尚未普及,巨頭們已經把市場殺成一片紅海。

根據國泰君安證券的最新研報,預計2025年國內全屋智能市場規模將突破百億,未來幾年將持續吸引各路玩家入局。

事實上,全屋智能這條賽道早已變得擁擠不堪。華為、小米和百度為首的科技企業,美的、海爾、格力三巨頭為代表的家電企業,還有歐瑞博、涂鴉智能等初創企業,都已深度參與其中。7月4日的夏季新品發布會上,華為就拿出了全新打造的全屋智能2.0,打出空間交互體驗和后裝解決方案兩張王牌。

然而,華為等廠商動作再多,市場需求若無法提升,一切就沒有意義。數據顯示,全屋智能滲透率只有2%左右,市場占比還非常低,并未成為消費者的主流選擇。

除此之外,全屋智能行業還有一個老問題:準入門檻雖然不低,但各家企業的技術趨同,沒法建立自己的差異化優勢,也沒有真正意義上的競爭壁壘。

大浪淘沙已經開始,華為們很清楚,只有構筑一條穩固的護城河,才能讓自己活到最后。

華為發布全屋智能2.0,概念股已開始狂歡?

7月4日,華為夏季新品發布會如約而至。在這一場備受矚目的發布會上,華為一口氣推出了多款備受關注的新品,涵蓋手機、汽車、AIoT等多條業務線。其中,既有“花粉”們翹首以盼的nova 10系列新機,也有千呼萬喚始出來的問界M7豪華智慧大型電動SUV。

但除了這些爆款之外,華為還在發布會上重點推介了另一個產品——全屋智能2.0。

對于這一套新品,華為自然是寄予厚望,從功能到配套服務都是全面升級。官方信息顯示,華為全屋智能2.0主要有兩個賣點:空間交互體驗和后裝解決方案。其中,兩室兩廳后裝方案起售價19999元,三室兩廳后裝方案起售價則為39999元。

橫向對比的話,華為全屋智能2.0售價在業內不算夸張。歐瑞博在今年早些時候發布的適用200平米以上戶型的全屋智能尊享套餐售價高達89999元,此外還有9999元和999元兩個低配套餐。

當然,比起售價,華為更在意的是全屋智能2.0的技術升級,尤其是大力宣傳的首發式后裝解決方案。按照華為的說法,其后裝解決方案的賣點是建立有線、無線相結合的雙網架構,可以不斷擴寬智能家居應用邊界,實現對所有居住空間的智能化升級,老戶型的翻新改造也會變得更加方便。

華為的宣傳效果如何,看起來屬于良心價的全屋智能2.0產品能不能打動挑剔的消費者,以及這套產品和服務的后續口碑,都還需要時間來檢驗。但有一件事是可以肯定的——華為通過全屋智能2.0產品向市場發出進攻信號,在手機業務備受打擊的背景下,它們會將AIoT、全屋智能當做長期、重點發展戰略。

華為表決心之后,資本比消費者表現得更加積極。過去幾天,多家機構更新研報,談及了全屋智能產業鏈的增長潛力,甚至列出了相關概念股名單。可以想象,這一批華為關聯企業,將在未來一段時間成為資本炒作的對象。

全屋智能擁有一條龐大的產業鏈,是“端-邊-管-云”的結合體。其中,前端芯片、模組、儲存設備和感知設備傳感器制造商,涉及邊緣計算領域的智能軟硬件開發商,立足管理平臺業務的AI通信、無線通信服務商,還有提供云服務的PaaS服務商,都在產業鏈中扮演重要角色。

而在華為高調推出全屋智能2.0,加碼相關業務之后,一大批和華為智能家居業務有關聯、合作的企業也成為市場關注的對象。其中包括奮達科技、福日電子、佛山照明、拓邦股份等,不久前和華為達成戰略合作協議,將聯合開店的居然之家也被不少機構列入考察名單。

除此之外,由于華為此前大力推廣HiLink生態產品技術和鴻蒙系統,諸如美的、老板電器等家電企業也早已成為其生態合作伙伴。可以說,華為全屋智能產業鏈早已往上下游延伸,下好了一盤大棋。

然而,瞄準全屋智能這塊肥肉的不止華為一個。在搭建上下游合作網絡的時候,華為、小米、美的、海爾這幾家頭部企業之間的競爭也在悄然激化。諸如澳海科技等智能家居產品供應商,就同時為華為、小米供貨。

對于華為、小米們來說,供應鏈的競爭還是其次,未來還有更直接的對抗,等待著它們。

巨頭爭相跑馬圈地,但全屋智能需求尚未爆發

在頭部科技、家電企業眼里,全屋智能已是兵家必爭之地。

小米的打法,是和旗下的生態鏈企業合作,從智能解決方案、自營硬件產品等多個維度全面出擊。

今年早些時候,云米科技就推出了一站式全屋智能解決方案,30萬元的起售價和針對億元級別高級別墅的目標定位,帶有明顯的實驗性意義。除此之外,諸如高端AI冰箱、全域風空調等產品,也都在過去一段時間密集上市。

和重視生態鏈建設的小米不同,百度在全屋智能行業的玩法還帶有明顯的互聯網色彩:搶奪流量入口,靠爆款單品撬動市場,小度就是百度征服全屋智能市場的排頭兵。

相比之下,美的和海爾等傳統家電廠商,更愿意依托自身強大的生產、研發實力,從硬件著手,逐漸向軟硬一體化、云服務等領域滲透。

去年10月份,美的智慧家全屋智能解決方案首發亮相,是美的從硬件轉向解決方案業務的轉折點。按照官方信息,美的的全屋智能解決方案已經覆蓋100+產品品類和300+智能場景,美的豐富的智能家電產品線為其提供了充足的試驗場地。

華為在7月4日這場發布會上,也為全屋智能業務喊出了一個響亮的口號:全屋智能,未來已來。在華為,甚至小米、美的、海爾智家等同行眼里,這個口號既代表著它們的野心,也寄托著它們對全屋智能行業的爆發期望。

誠然,全屋智能家居市場最近幾年發展速度令人矚目,華為們的野心不無道理。

IDC統計的數據顯示,2019年-2021年是中國智能家居市場的爆發期,設備出貨量年均復合增長率接近30%。雖然市場規模在2020年因為疫情爆發而有所回落,但過去一年已經實現反彈,智能家居設備全年出貨量達到2.3億的歷史巔峰。

與此同時,全屋智能概念開始加速落地。IDC預計,截止今年年底,全屋智能解決方案滲透率將提升至2%左右,落地套數有望較2021年實現翻倍。

也是在這幾年,上述家電、科技、互聯網企業前赴后繼涌向全屋智能家居行業,同時還有一批初創企業紛紛收獲資本注資大肆擴張,整條賽道異常繁榮。

睿獸分析統計的數據顯示,2021年國內智能家居行業投融資事件總數為189件,達到最近幾年的巔峰。其中,全屋智能成為最受資本熱捧的分賽道之一。

公開信息顯示,鴻雁電器、Aqara綠米、靈鹿智能、小冰、控客科技、LifeSmart等都在去年得到資本垂青,美的、小米、高瓴資本、五源資本等巨頭則紛紛下場參股。此外,涂鴉智能也在去年3月份成功上市,為下場的資本打了一劑強心針。

另一個好消息是,頭部房企對智能家居和全屋智能這些新產物十分支持,也都在推動相關概念落地。去年至今,碧桂園、恒大、萬科和雅居樂集團等頭部房企紛紛和美的、歐瑞博等建立合作關系,萬科和小冰聯手打造的全屋智能中樞系統已經在廣州、武漢的多個地產項目中上線。

然而,資本和巨頭的狂歡,終究要回歸到市場需求這個基本盤上——只有需求提上去了,它們的燒錢投資才有意義。可惜,正如前文所言,全屋智能滲透率只有2%左右,市場占比還非常低,并未成為消費者的主流選擇。

現階段,所有玩家都在加緊跑馬圈地,爭奪房企、供應鏈上下游企業合作資源,同時等待市場的真正爆發。但全屋智能的研發、推廣、售后維護都十分燒錢,誰也不可能無限期地等下去。

大浪淘沙已經開始,華為們很清楚,只有構筑一條穩固的護城河,才能讓自己活到最后。

拼完技術拼生態,最重要的用戶體驗卻被忽視了?

將目光重新聚焦到華為身上。

在宣傳全屋智能2.0系列產品時,華為將重點放在三個關鍵詞上:更好用、易普及以及新生態。可以看出,技術和生態,依舊是華為最主要的賣點,這和此前的1.0版本別無二致。

這也間接揭示了全屋智能的一個老問題:全屋智能的準入門檻雖然不低,但各家企業的技術趨同,沒法建立自己的差異化優勢,也沒有真正意義上的競爭壁壘。

早在去年4月份推出全屋智能智慧屏和提出“1+2+N”理念的時候,華為就解釋過,鴻蒙系統為基礎的家庭“智慧大腦”,是華為全屋智能解決方案的核心。而問題就在于,相關技術和功能不是華為專屬,小米、美的們也都早有涉獵。

小米在去年年底發布的全屋智能家居質量標準方案,就將100多家生態鏈企業納入合作范圍,通過小米的IoT物聯網系統進行連接。就連傳統家電廠商出身的海爾智家,也通過三翼鳥這個子品牌將智能家電、全屋定制家裝等服務一網打盡。

可以看出,生態、系統都不是某一個廠商的專屬,華為、小米、海爾、美的彼此間的競爭壁壘并不明顯,誰都沒有形成自己的獨特優勢。

事實上,華為全屋智能2.0將后裝視為重要賣點,很大程度上就是為了挑戰前裝模式,彌合無線技術方案和有線技術方案之間的差異。然而,無線和有線,前裝和后裝雖有差異性,卻很難分出優劣,恐怕無法成為華為的競爭壁壘。

在價值研究所(ID:jiazhiyanjiusuo)看來,相比在技術和生態鏈條上不斷做加法,全屋智能廠商可能忽視了另一個重要環節——用戶體驗。

艾瑞咨詢發布的《2021年中國全屋智能行業研究白皮書》中提到了一項數據。在針對消費者的全屋智能服務商需改進問題調查中,性價比不高、固定方案難以定制化、售后服務不規范、安裝工期不定等問題都榜上有名。

根據艾瑞咨詢統計的數據,用戶對全屋智能的接受度并不低,也愿意為好服務花錢。但除了產品質量之外,服務滿意度也是他們很重視的因素,消費者很希望自己花出去的錢能物有所值。

(圖片來自艾瑞咨詢)

博聯在近期推出的199元藍牙魔法全屋智能體驗裝,就成為了業內熱議的“價格殺手”。打著輕智能家居的概念,博聯以一種激進的方式讓全屋智能快速下沉,從高消費品成為大眾產品。

當然,199元的輕智能家裝不會成為全屋智能行業的潮流,考慮到高企的成本和科技附加值,萬元甚至十萬元級別的服務方案仍是主流。但博聯的行動,無疑給業界提供了另一種嘗試的可能。

正如前文所說,華為的全屋智能服務在性價比上其實不乏優勢,但用戶體驗和性價比一直是所有廠商的共同難題,也是往后的重點改進方向。如何讓自己的服務得到用戶的認可,在定制化、智能化等方面做到完美平衡,是對華為們的考驗。

寫在最后

看著很前衛的全屋智能家居概念,其實在很久以前就已經出現了。

在國際上,早在上世紀八十年代美國聯合科技公司就建造了全球首棟智能建筑,信息化設備和家具、家電產品的一體化操作理念,成為日后大火的全屋智能概念的先驅。在國內,千禧年前后各大高檔小區、高級酒店也開始流行智能組合家居,讓全屋智能這一理念開始在國內生根發芽。

但在這個初始階段,全屋智能行業的發展并不順利,大量初創企業倒下。

2020年7月份,歐瑞博IPO計劃因為房地產寒冬而擱淺,好在隨后得到騰訊二次輸血才渡過難關。從歐瑞博的經歷中也可以看出,全屋智能這個行業還很脆弱,初創企業的抗風險能力并不強,市場還需要一段時間才能走上正軌。

當然,現在很難判斷華為、小米能否取得成功。但有一件事是肯定的:在這關鍵時候,巨頭的入局能為市場提供充足的資金,并肩負起為用戶普及相關理念的重任,依然具有重要意義。

根據國泰君安證券的最新研報,預計2025年國內全屋智能市場規模將突破百億,未來幾年將持續吸引各路玩家入局。

事實上,全屋智能這條賽道早已變得擁擠不堪。華為、小米和百度為首的科技企業,美的、海爾、格力三巨頭為代表的家電企業,還有歐瑞博、涂鴉智能等初創企業,都已深度參與其中。7月4日的夏季新品發布會上,華為就拿出了全新打造的全屋智能2.0,打出空間交互體驗和后裝解決方案兩張王牌。

然而,華為等廠商動作再多,市場需求若無法提升,一切就沒有意義。數據顯示,全屋智能滲透率只有2%左右,市場占比還非常低,并未成為消費者的主流選擇。

除此之外,全屋智能行業還有一個老問題:準入門檻雖然不低,但各家企業的技術趨同,沒法建立自己的差異化優勢,也沒有真正意義上的競爭壁壘。

大浪淘沙已經開始,華為們很清楚,只有構筑一條穩固的護城河,才能讓自己活到最后。

(圖片來自UNsplash)

華為發布全屋智能2.0,概念股已開始狂歡?

7月4日,華為夏季新品發布會如約而至。在這一場備受矚目的發布會上,華為一口氣推出了多款備受關注的新品,涵蓋手機、汽車、AIoT等多條業務線。其中,既有“花粉”們翹首以盼的nova 10系列新機,也有千呼萬喚始出來的問界M7豪華智慧大型電動SUV。

但除了這些爆款之外,華為還在發布會上重點推介了另一個產品——全屋智能2.0。

對于這一套新品,華為自然是寄予厚望,從功能到配套服務都是全面升級。官方信息顯示,華為全屋智能2.0主要有兩個賣點:空間交互體驗和后裝解決方案。其中,兩室兩廳后裝方案起售價19999元,三室兩廳后裝方案起售價則為39999元。

橫向對比的話,華為全屋智能2.0售價在業內不算夸張。歐瑞博在今年早些時候發布的適用200平米以上戶型的全屋智能尊享套餐售價高達89999元,此外還有9999元和999元兩個低配套餐。

當然,比起售價,華為更在意的是全屋智能2.0的技術升級,尤其是大力宣傳的首發式后裝解決方案。按照華為的說法,其后裝解決方案的賣點是建立有線、無線相結合的雙網架構,可以不斷擴寬智能家居應用邊界,實現對所有居住空間的智能化升級,老戶型的翻新改造也會變得更加方便。

華為的宣傳效果如何,看起來屬于良心價的全屋智能2.0產品能不能打動挑剔的消費者,以及這套產品和服務的后續口碑,都還需要時間來檢驗。但有一件事是可以肯定的——華為通過全屋智能2.0產品向市場發出進攻信號,在手機業務備受打擊的背景下,它們會將AIoT、全屋智能當做長期、重點發展戰略。

華為表決心之后,資本比消費者表現得更加積極。過去幾天,多家機構更新研報,談及了全屋智能產業鏈的增長潛力,甚至列出了相關概念股名單。可以想象,這一批華為關聯企業,將在未來一段時間成為資本炒作的對象。

全屋智能擁有一條龐大的產業鏈,是“端-邊-管-云”的結合體。其中,前端芯片、模組、儲存設備和感知設備傳感器制造商,涉及邊緣計算領域的智能軟硬件開發商,立足管理平臺業務的AI通信、無線通信服務商,還有提供云服務的PaaS服務商,都在產業鏈中扮演重要角色。

而在華為高調推出全屋智能2.0,加碼相關業務之后,一大批和華為智能家居業務有關聯、合作的企業也成為市場關注的對象。其中包括奮達科技、福日電子、佛山照明、拓邦股份等,不久前和華為達成戰略合作協議,將聯合開店的居然之家也被不少機構列入考察名單。

除此之外,由于華為此前大力推廣HiLink生態產品技術和鴻蒙系統,諸如美的、老板電器等家電企業也早已成為其生態合作伙伴。可以說,華為全屋智能產業鏈早已往上下游延伸,下好了一盤大棋。

然而,瞄準全屋智能這塊肥肉的不止華為一個。在搭建上下游合作網絡的時候,華為、小米、美的、海爾這幾家頭部企業之間的競爭也在悄然激化。諸如澳海科技等智能家居產品供應商,就同時為華為、小米供貨。

對于華為、小米們來說,供應鏈的競爭還是其次,未來還有更直接的對抗,等待著它們。

巨頭爭相跑馬圈地,但全屋智能需求尚未爆發

在頭部科技、家電企業眼里,全屋智能已是兵家必爭之地。

小米的打法,是和旗下的生態鏈企業合作,從智能解決方案、自營硬件產品等多個維度全面出擊。

今年早些時候,云米科技就推出了一站式全屋智能解決方案,30萬元的起售價和針對億元級別高級別墅的目標定位,帶有明顯的實驗性意義。除此之外,諸如高端AI冰箱、全域風空調等產品,也都在過去一段時間密集上市。

和重視生態鏈建設的小米不同,百度在全屋智能行業的玩法還帶有明顯的互聯網色彩:搶奪流量入口,靠爆款單品撬動市場,小度就是百度征服全屋智能市場的排頭兵。

相比之下,美的和海爾等傳統家電廠商,更愿意依托自身強大的生產、研發實力,從硬件著手,逐漸向軟硬一體化、云服務等領域滲透。

去年10月份,美的智慧家全屋智能解決方案首發亮相,是美的從硬件轉向解決方案業務的轉折點。按照官方信息,美的的全屋智能解決方案已經覆蓋100+產品品類和300+智能場景,美的豐富的智能家電產品線為其提供了充足的試驗場地。

華為在7月4日這場發布會上,也為全屋智能業務喊出了一個響亮的口號:全屋智能,未來已來。在華為,甚至小米、美的、海爾智家等同行眼里,這個口號既代表著它們的野心,也寄托著它們對全屋智能行業的爆發期望。

誠然,全屋智能家居市場最近幾年發展速度令人矚目,華為們的野心不無道理。

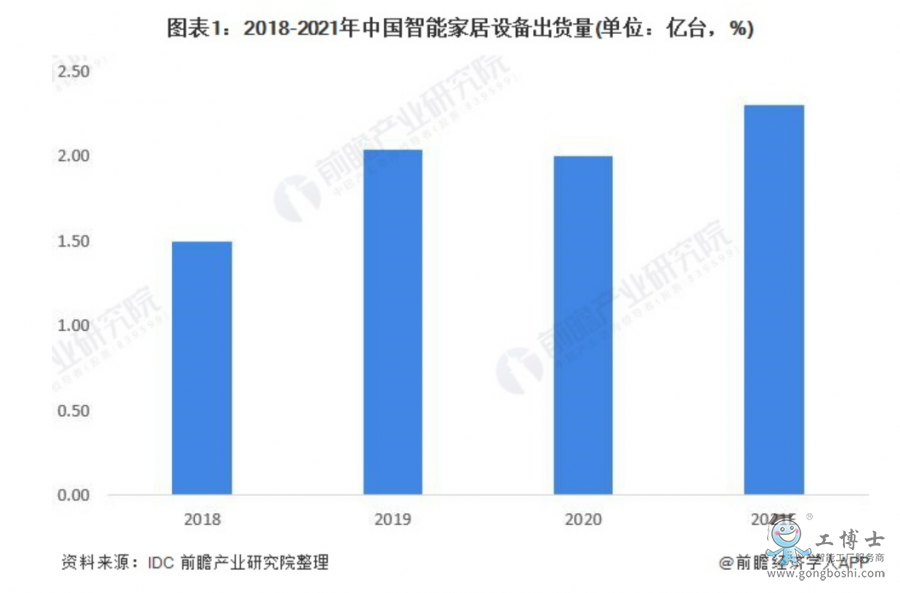

IDC統計的數據顯示,2019年-2021年是中國智能家居市場的爆發期,設備出貨量年均復合增長率接近30%。雖然市場規模在2020年因為疫情爆發而有所回落,但過去一年已經實現反彈,智能家居設備全年出貨量達到2.3億的歷史巔峰。

與此同時,全屋智能概念開始加速落地。IDC預計,截止今年年底,全屋智能解決方案滲透率將提升至2%左右,落地套數有望較2021年實現翻倍。

(圖片來自前瞻產業研究院)

也是在這幾年,上述家電、科技、互聯網企業前赴后繼涌向全屋智能家居行業,同時還有一批初創企業紛紛收獲資本注資大肆擴張,整條賽道異常繁榮。

睿獸分析統計的數據顯示,2021年國內智能家居行業投融資事件總數為189件,達到最近幾年的巔峰。其中,全屋智能成為最受資本熱捧的分賽道之一。

公開信息顯示,鴻雁電器、Aqara綠米、靈鹿智能、小冰、控客科技、LifeSmart等都在去年得到資本垂青,美的、小米、高瓴資本、五源資本等巨頭則紛紛下場參股。此外,涂鴉智能也在去年3月份成功上市,為下場的資本打了一劑強心針。

另一個好消息是,頭部房企對智能家居和全屋智能這些新產物十分支持,也都在推動相關概念落地。去年至今,碧桂園、恒大、萬科和雅居樂集團等頭部房企紛紛和美的、歐瑞博等建立合作關系,萬科和小冰聯手打造的全屋智能中樞系統已經在廣州、武漢的多個地產項目中上線。

然而,資本和巨頭的狂歡,終究要回歸到市場需求這個基本盤上——只有需求提上去了,它們的燒錢投資才有意義。可惜,正如前文所言,全屋智能滲透率只有2%左右,市場占比還非常低,并未成為消費者的主流選擇。

現階段,所有玩家都在加緊跑馬圈地,爭奪房企、供應鏈上下游企業合作資源,同時等待市場的真正爆發。但全屋智能的研發、推廣、售后維護都十分燒錢,誰也不可能無限期地等下去。

大浪淘沙已經開始,華為們很清楚,只有構筑一條穩固的護城河,才能讓自己活到最后。

拼完技術拼生態,最重要的用戶體驗卻被忽視了?

將目光重新聚焦到華為身上。

在宣傳全屋智能2.0系列產品時,華為將重點放在三個關鍵詞上:更好用、易普及以及新生態。可以看出,技術和生態,依舊是華為最主要的賣點,這和此前的1.0版本別無二致。

這也間接揭示了全屋智能的一個老問題:全屋智能的準入門檻雖然不低,但各家企業的技術趨同,沒法建立自己的差異化優勢,也沒有真正意義上的競爭壁壘。

早在去年4月份推出全屋智能智慧屏和提出“1+2+N”理念的時候,華為就解釋過,鴻蒙系統為基礎的家庭“智慧大腦”,是華為全屋智能解決方案的核心。而問題就在于,相關技術和功能不是華為專屬,小米、美的們也都早有涉獵。

小米在去年年底發布的全屋智能家居質量標準方案,就將100多家生態鏈企業納入合作范圍,通過小米的IoT物聯網系統進行連接。就連傳統家電廠商出身的海爾智家,也通過三翼鳥這個子品牌將智能家電、全屋定制家裝等服務一網打盡。

可以看出,生態、系統都不是某一個廠商的專屬,華為、小米、海爾、美的彼此間的競爭壁壘并不明顯,誰都沒有形成自己的獨特優勢。

事實上,華為全屋智能2.0將后裝視為重要賣點,很大程度上就是為了挑戰前裝模式,彌合無線技術方案和有線技術方案之間的差異。然而,無線和有線,前裝和后裝雖有差異性,卻很難分出優劣,恐怕無法成為華為的競爭壁壘。

在價值研究所(ID:jiazhiyanjiusuo)看來,相比在技術和生態鏈條上不斷做加法,全屋智能廠商可能忽視了另一個重要環節——用戶體驗。

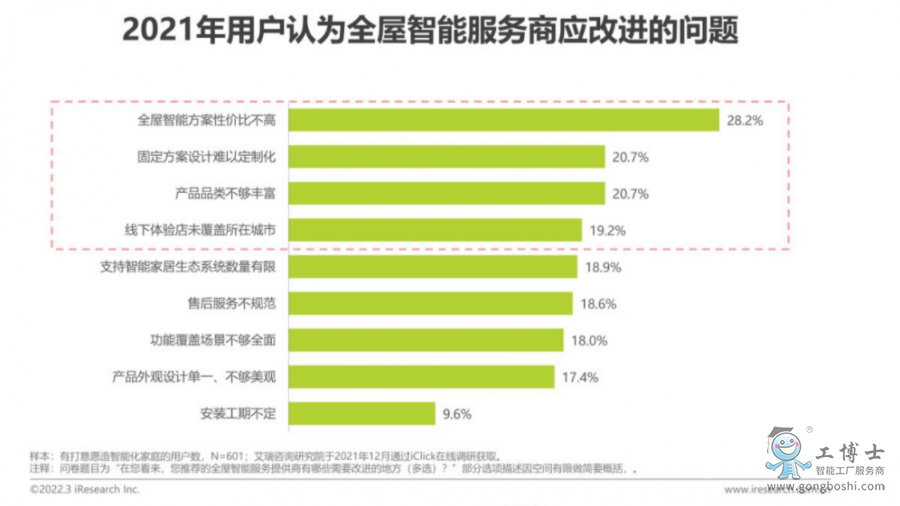

艾瑞咨詢發布的《2021年中國全屋智能行業研究白皮書》中提到了一項數據。在針對消費者的全屋智能服務商需改進問題調查中,性價比不高、固定方案難以定制化、售后服務不規范、安裝工期不定等問題都榜上有名。

根據艾瑞咨詢統計的數據,用戶對全屋智能的接受度并不低,也愿意為好服務花錢。但除了產品質量之外,服務滿意度也是他們很重視的因素,消費者很希望自己花出去的錢能物有所值。

(圖片來自艾瑞咨詢)

博聯在近期推出的199元藍牙魔法全屋智能體驗裝,就成為了業內熱議的“價格殺手”。打著輕智能家居的概念,博聯以一種激進的方式讓全屋智能快速下沉,從高消費品成為大眾產品。

當然,199元的輕智能家裝不會成為全屋智能行業的潮流,考慮到高企的成本和科技附加值,萬元甚至十萬元級別的服務方案仍是主流。但博聯的行動,無疑給業界提供了另一種嘗試的可能。

正如前文所說,華為的全屋智能服務在性價比上其實不乏優勢,但用戶體驗和性價比一直是所有廠商的共同難題,也是往后的重點改進方向。如何讓自己的服務得到用戶的認可,在定制化、智能化等方面做到完美平衡,是對華為們的考驗。

寫在最后

看著很前衛的全屋智能家居概念,其實在很久以前就已經出現了。

在國際上,早在上世紀八十年代美國聯合科技公司就建造了全球首棟智能建筑,信息化設備和家具、家電產品的一體化操作理念,成為日后大火的全屋智能概念的先驅。在國內,千禧年前后各大高檔小區、高級酒店也開始流行智能組合家居,讓全屋智能這一理念開始在國內生根發芽。

但在這個初始階段,全屋智能行業的發展并不順利,大量初創企業倒下。

2020年7月份,歐瑞博IPO計劃因為房地產寒冬而擱淺,好在隨后得到騰訊二次輸血才渡過難關。從歐瑞博的經歷中也可以看出,全屋智能這個行業還很脆弱,初創企業的抗風險能力并不強,市場還需要一段時間才能走上正軌。

當然,現在很難判斷華為、小米能否取得成功。但有一件事是肯定的:在這關鍵時候,巨頭的入局能為市場提供充足的資金,并肩負起為用戶普及相關理念的重任,依然具有重要意義。